Warum digitale Haftung jetzt wichtig ist

Die digitale Transformation hat sich von einer strategischen Initiative zu einer zentralen geschäftlichen Realität gewandelt. In allen Branchen digitalisieren Unternehmen ihre Produkte und Dienstleistungen. Von Cloud-basierten Diensten und SaaS-Angeboten bis hin zu softwaregesteuerten Produkten – die digitale Bereitstellung ist zu einem wichtigen Werttreiber und in vielen Fällen zu einer vertraglichen Verpflichtung geworden.

Mit dieser Veränderung geht jedoch eine neue Form des Risikos einher: die digitale Haftung. Während Vorstände und Führungskräfte mit Cyber-Bedrohungen wie Ransomware oder Datenverstößen bestens vertraut sind, haben weit weniger die digitale Haftung auf dem Radar. Dabei können die finanziellen und rufschädigenden Folgen einer nicht wie versprochen erfolgten Lieferung von Technologie ebenso schwerwiegend sein, insbesondere in Fällen, in denen grobe Fahrlässigkeit unterschätzt wird.

Was ist digitale Haftung?

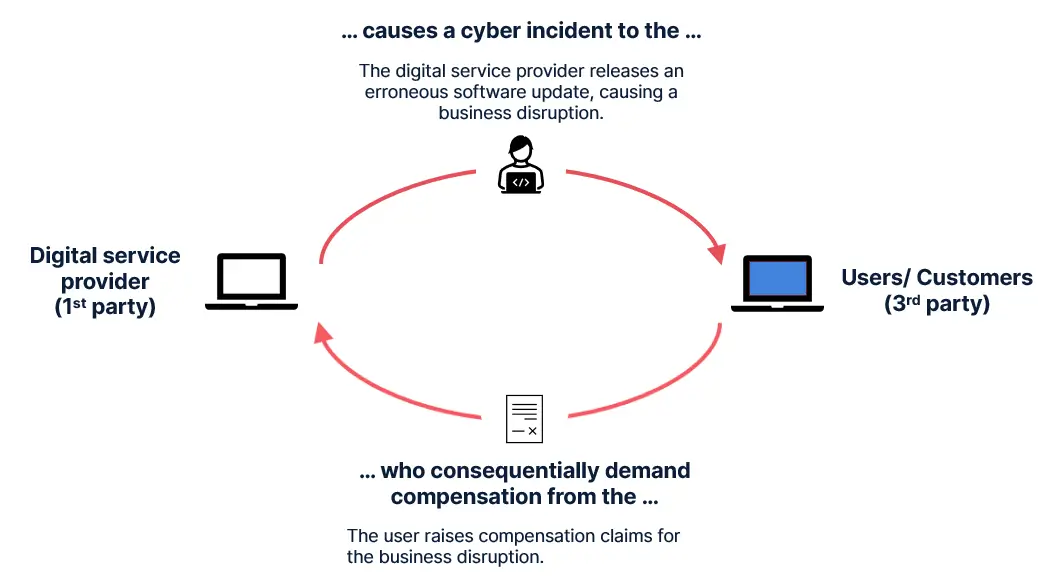

Digitale Haftung bezieht sich auf das Risiko finanzieller Verluste durch Dritte, das entsteht, wenn ein Unternehmen seine Technologieprodukte oder -dienstleistungen nicht wie vertraglich vereinbart liefert. Im Gegensatz zu Datenverstößen, bei denen es in erster Linie um Sicherheitsmängel geht, konzentriert sich die digitale Haftung auf Fehler, Verzögerungen oder Systemausfälle bei der Technologielieferung.

Digitale Haftung kann durch verschiedene menschliche Fehler, böswillige Akteure, Programmierfehler oder Infrastrukturausfälle entstehen, die den Betrieb Dritter stören und direkte vertragliche und rechtliche Auswirkungen haben, darunter:

- Beschädigte Daten: Verlust oder Beschädigung von Kundendaten während der Verarbeitung oder Migration.

- Softwarefehler: Bugs, Codierungsfehler oder Sicherheitslücken in der gelieferten Software.

- Systemausfälle: Hardware- oder Softwarefehlfunktionen, die die Kontinuität der Dienste Dritter beeinträchtigen.

- Menschliches Versagen: Fehlkonfigurationen oder falsche Empfehlungen, die sich auf Kundensysteme auswirken.

- Schlechte Beratung: Unzureichende Beratung oder Anleitung für Kunden.

Digitale Haftung – ein Beispiel

Betrachten wir ein Cloud-Migrationsprojekt. Wenn ein Beratungs- oder Dienstleistungsunternehmen zu spät liefert, den Prozess schlecht verwaltet oder den falschen Ansatz wählt, kann dies zu Störungen im Betrieb des Kunden führen. Diese Vertragsverletzung kann zu Schadensersatzansprüchen führen, oft sogar von mehreren Kunden gleichzeitig.

Das bekannteste aktuelle Beispiel für einen Vorfall im Bereich der digitalen Haftung war der Ausfall von Crowdstrike, der zu Störungen in Systemen auf der ganzen Welt führte. Während die vertragliche Haftung überschaubar war, überstieg die Klage eines Klägers wegen grober Fahrlässigkeit die Kosten der vertraglichen Haftung um das Achtfache und belief sich auf 500 Millionen Dollar.

Weitere Vorfälle sind bekannt – eine fehlerhafte Software bei einem Handelsunternehmen führte zu einem irrtümlichen Aktienkauf in Milliardenhöhe. In einem anderen Fall verursachte eine Beratungsfirma einen Vertragsbruch, als sie ein Computersystem nicht lieferte.

Warum digitale Haftung für Unternehmen relevant ist

Die Relevanz der digitalen Haftung geht über die Softwareentwicklungsbranche hinaus. Für Vorstände und Führungskräfte aller Branchen hat dieses Risiko erhebliche Auswirkungen:

Aufkommendes Risiko in allen Branchen – Jedes Unternehmen, das digitale Dienste anbietet, ist diesem Risiko ausgesetzt, sei es im Gesundheitswesen, im Finanzwesen, in der Fertigung oder in der Logistik. Je digitalisierter Produkte und Dienstleistungen werden, desto höher ist die Haftung bei Ausfällen.

Kumulationsrisiko – Ausfälle betreffen selten nur einen Kunden. Ein einziger Ausfall oder Fehler kann sich auf Hunderte oder Tausende von Kunden auswirken. Der Ausfall von CrowdStrike im Jahr 2024 hat gezeigt, wie ein einziges Softwareproblem Unternehmen weltweit lahmgelegt hat.

Grobe Fahrlässigkeit – Obwohl oft unterschätzt oder übersehen, führt nachgewiesene grobe Fahrlässigkeit dazu, dass vertragliche Beschränkungen ungültig werden. Unternehmen sehen sich dann einer vollständigen deliktischen Haftung gegenüber, deren Schadensersatz weit über die üblichen Haftungsgrenzen hinausgeht, wie der Vorfall bei Crowdstrike kürzlich gezeigt hat.

Im Gegensatz zu traditionellen Cyberrisiken ist die digitale Haftung weniger sichtbar und erscheint meist nicht in Schlagzeilen über Verstöße. Daher wird sie leicht unterschätzt, bis Verluste tatsächlich eintreten.

Wer sollte sich darum kümmern?

Die digitale Haftung betrifft alle Unternehmen, die digitale Produkte oder Dienstleistungen für Dritte anbieten. Jedes Unternehmen, das auch nur teilweise in einem der folgenden Segmente tätig ist, kann davon betroffen sein. Wichtige Beispiele sind:

- Technologiehersteller: Lieferung von Hardware oder Software an Kunden.

- IT-Dienstleister: Verwaltung von Infrastruktur, Beratung oder Cloud-Diensten.

- Softwareentwickler: Entwicklung von Anwendungen oder Softwarelösungen.

- Beratungsunternehmen: Begleitung von Kunden bei der digitalen Transformation.

Insbesondere für Unternehmen, die in den digitalen Bereich einsteigen oder nur teilweise in einem dieser Segmente produzieren, ist das Risiko noch nicht sichtbar oder wird unterschätzt. Ein zentraler Punkt für Vorstände ist daher die Frage, inwieweit digitale Produkte und Dienstleistungen das Risikoprofil Ihres Unternehmens beeinflussen.

Was können Unternehmen tun?

Das Bewusstsein ist der erste Schritt. Vorstände sollten sicherstellen, dass das Management die digitale Haftung als eigenständige Risikokategorie anerkennt. Von dort aus können Unternehmen zwei strategische Maßnahmen ergreifen:

- Risikominderung

- Implementierung strengerer Qualitätssicherungs-, Softwareentwicklungs- und Projektmanagementprozesse.

- Erhöhung der Transparenz in Kundenverträgen, insbesondere in Bezug auf Haftungsbeschränkungen.

- Regelmäßige Bewertung kritischer Abhängigkeiten bei der Bereitstellung von Technologien.

- Risikoübertragung

- Herkömmliche Cyberversicherungen können digitale Haftung bis zu einem gewissen Grad abdecken.

- Eine spezielle Tech-E&O-Versicherung (Tech Errors & Omissions) kann finanziellen Schutz vor vertraglichen Haftungsansprüchen bieten.

Fazit: Ein blinder Fleck, der Aufmerksamkeit erfordert

Da viele Unternehmen ihre Produkte und Dienstleistungen zunehmend digitalisieren, hat sich die digitale Haftung von einem fernen oder abstrakten Risiko zu einem unmittelbaren Risiko mit direkten finanziellen Folgen entwickelt. Insbesondere bei grob fahrlässigen Ansprüchen können die Kosten die vertragliche Haftungsbeschränkung drastisch überschreiten. Da immer mehr Dienste in die Cloud verlagert, in die Kundenabläufe integriert und auf komplexe Vernetzungen angewiesen sind, steigen die Wahrscheinlichkeit und die Auswirkungen von Ausfällen.

Für Führungskräfte und Vorstandsmitglieder ist die Verantwortung klar:

- Erkennen Sie die digitale Haftung als ein neu auftretendes Risiko an.

- Integrieren Sie es in das Risikomanagement Ihres Unternehmens.

- Berücksichtigen Sie sowohl Strategien zur Risikominderung als auch zum Risikotransfer.

Wenn Sie die digitale Haftung heute ignorieren, könnten Unternehmen für die Ansprüche von morgen unvorbereitet sein. Wenn Sie sich jetzt damit befassen, sorgen Sie für Widerstandsfähigkeit, schützen Ihren Ruf und gewährleisten die Geschäftskontinuität.